CLASIFICACIÓN DE LOS ACTIVOS FIJOS

Importancia

Clasificar los activos es importante para una empresa. Por ejemplo, comprender qué activos son activos corrientes y cuáles son activos fijos es importante para comprender el capital de trabajo neto de una empresa.

En el escenario de una empresa en una industria de alto riesgo, comprender qué activos son tangibles e intangibles ayuda a evaluar su solvencia y riesgo.

Determinar qué activos son activos operativos y qué activos son activos no operativos es importante para comprender la contribución de los ingresos de cada activo, así como para determinar qué porcentaje de los ingresos de una empresa proviene de sus actividades comerciales principales Los activos generalmente se clasifican de la siguiente manera:

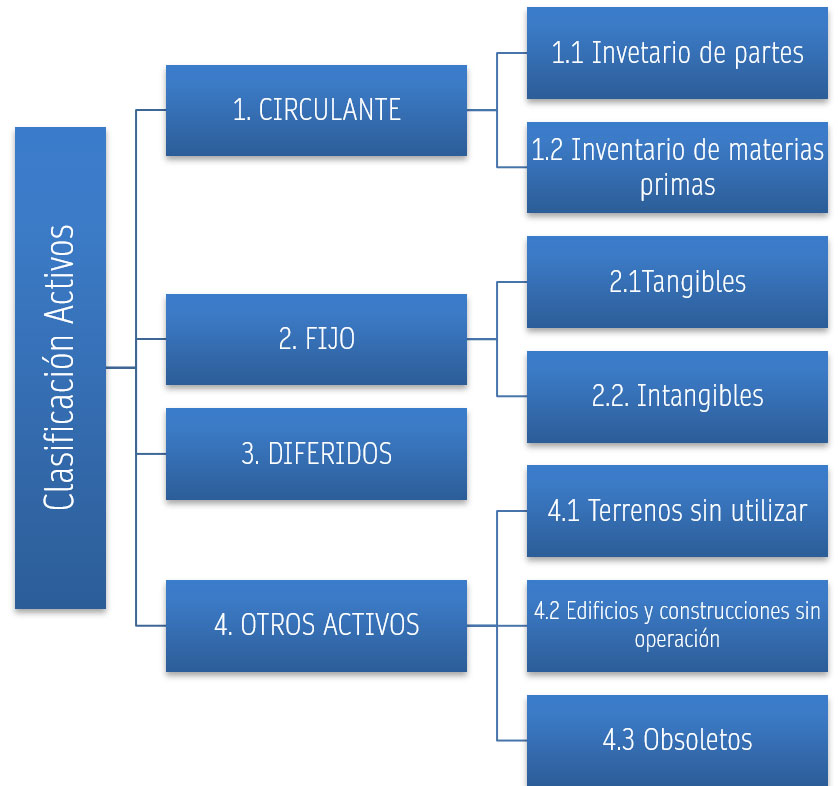

1. CIRCULANTE

Los activos circulantes son los bienes y derechos que una organización puede convertir en efectivo en un plazo menor a un año. También se les conoce como activos corrientes.

2. FIJOS

Un activo fijo es una propiedad o equipo tangible a largo plazo que una empresa utiliza para operar su negocio.

2.1. TANGIBLES

Estos activos son de naturaleza física y tienen una presencia a largo plazo en las operaciones de una organización. Ejemplos de activos fijos tangibles incluyen propiedades (como terrenos y edificios), planta y maquinaria, equipo y vehículos.

2.2 INTANGIBLES

Activos que no tienen una forma física, pero que son valiosos para una empresa por su potencial para generar ingresos futuros o proporcionar una ventaja competitiva. Algunos ejemplos de activos fijos intangibles son las patentes, los derechos de autor, las marcas comerciales, el software, los nombres de marca, las listas de clientes y el fondo de comercio.

3. DIFERIDOS

Los activos diferidos son gastos que se han pagado pero que aún no se han utilizado. Son una inversión que se distribuye a lo largo del tiempo.

4. OTROS ACTIVOS FIJOS

Activos fijos adquiridos por la empresa, sin embargo, no se encuentran dentro de la linea de operación.